|

|

|

|

更新 2014.06.05(作成 2014.06.05)

| 正気堂々Top |

第7章 新生 26.退職金とは

そもそも退職金とは何か。平田の取り組みはここから始まった。

(1)退職金は、その昔商人が使用人に対し独立を助けるためのいわゆる「のれんわけ」の慣習が発祥の原点と言われている。

最も古いところでは、江戸時代末期の三井家に「もとで金」という呼び名で制度の記述があるそうだ。

退職手当の規定が最初にできたのは明治18年の王子製紙だ。

この当時の平均寿命は48〜49才で、退職慰労=弔慰金=恩給、そういった意味合いが強かった。

(2)大正〜昭和にかけて旧財閥系で、永年勤続表彰と死亡弔慰金を加味した功労報償退職金としての退職一時金を主流として普及した。産業の近代化の過程で労働需給が逼迫する中、労働組合の成長と相まって労働力を囲い込む手段として広く普及していった。

(3)昭和27年には退職給与引当金制度や退職所得優遇税制が実施された。昭和30年代には退職金の積み立てに対する税制優遇措置が取られ、中小企業退職金共済制度、税制適格年金制度、厚生年金基金などの諸制度が整備されるなど、国の後押しもあって退職金制度は一気に充実した。

(4)30年代後半になると年功賃金×年功係数による年功の相乗作用は企業負担を増大させることになり、第2基本給導入などによって抑制する方向になってきた。

(5)昭和50年代から、高齢化が社会問題として意識されはじめ、特に団塊の世代をターゲットにした、老後の生活保障としての年金(基金)の設立が相次いだ。

その背景には、団塊の世代が一斉に退職するときの退職金の原資確保を意識した企業のニーズがあったことは確かである。

(6)高度成長期に設立された制度は、バブル期まではそれなりに機能し運用もうまくいっていたが、バブル崩壊後5.5%の確定利率の規制もあって高額給付の負担が企業経営を圧迫し始め、年金制度の崩壊を招きはじめた。

要は、のれんわけをルーツとして発生したが、日本の近代工業化の進展の中で労働力確保の一環として発達してきた。

戦後、高度成長による財政的裏付けのもと、平均寿命の延長による老後の生活保障としての年金積み立て制度の必要性から国の会計制度が整備され、年金化が広く普及した。

しかしバブル崩壊と経済のグローバル化に伴う競争の激化で、高額給付の制度維持は企業に重い負担となり、制度の崩壊を招き始めている。

確定拠出年金など企業負担を考慮した制度の導入も検討され始めているが、導入は2000年に入ってからだ。

それに、労働の流動化や経済のグローバル化が進む中で、功労報償的意味合いもすたれてきた。

勢い、退職金制度の意味合いは功労報償としての退職一時金から、老後の生活保障としての年金原資積み立て制度的意味合いが濃くなってきた。これは今後も絶対はずせない重要な要素だ。

ただ、何れにしてもこれらの制度は会計上、税制上の優遇制度であり、失業保険や健康保険制度のように必ず導入しなければならないmustのものではない。導入するしないは企業独自の判断による。

一方、公的年金も急速な高齢化に伴って制度維持が難しくなり、保険料の引き上げや支給開始年齢の段階的引き上げが行われている。

翻って、中国食品の退職金、年金制度を紐解いてみよう。

昭和38年、会社設立と同時に親会社であるマル水食品の制度をそっくり模倣するように退職金制度を設立した。この時代、株式会社と言われる企業にはほとんど導入が進んでいた。

基本給×勤続年数乗率(勤続1〜20年1年当たり1カ月、20年以降2カ月)、定年20〜50%加給、会社都合50%加給となっており定年加算が厚く定年までの勤続重視が色濃く滲んでいた。

昭和45年、退職金の半分を原資とする適格年金制度が導入され退職年金規定が制定された。

退職時本給×勤続期間別乗率で、10年有期年金だ。勤続20年以上が支給要件で勤続重視は変わらない。

昭和63年(1988年)、退職金の残り半分を原資として厚生年金基金が設立され、平成7年、関係会社が独立するとき転籍する社員の労働条件を維持するため、総合型に切り替え関係会社2社も加入した。関係会社に最初からいたプロパー社員には朗報であるが、会社は過去勤務債務(制度用語でPSLという)を背負っての加入となった。

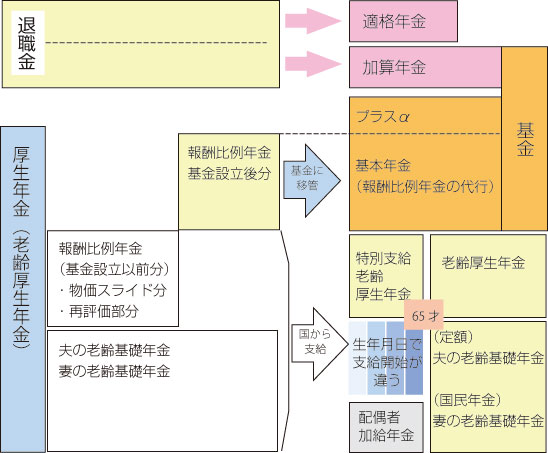

この時点での制度の概略図はこうだ。

退職金と適格年金、基金の加算年金部分の関係は凡そ次のようになっている。

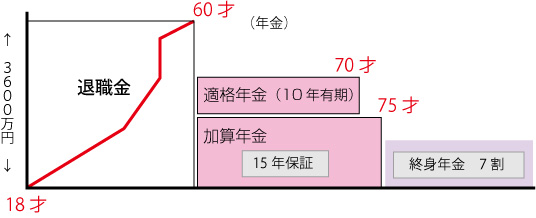

3600万円水準の退職金を原資として、10年有期の適格年金と、15年保証、7割終身の年金が支払われる。

15年保証というのは、退職金を原資として5.5%の利息を乗せ15年間均等で年金として支払うのである。途中で死亡しても残りの退職金残高は全額支払われる。それが保障という意味だ。

もし、75才より長生きした場合は、15年保障年金額の7割を終身支給する。この部分は退職金原資とは別に企業の負担となる。75才より長生きする者が少なかったからこそ約束できた制度だろう。

退職金は、(57才時基本給×勤続係数×2割加算)×60才までの据え置き乗率(60才までの利息)で決まり、ほぼ3600万円水準である。

この退職金は選択制で、一時金で受け取ることもできる。

年金は57才時基本給×年金支給乗率×60才までの繰り延べ期間乗率で支給金額が決まる。適格年金、基金ともに同じような仕組みだ。

年金支給乗率とは、退職金を15年間の均等払いするための数理計算上の指数であり、わかりやすくするために退職金が確定する57才時基本給から算出するようにしたものだ。

水準的には月額20数万円あり、多い人は30万円を超える。他に国の厚生年金(基金の基本年金と老齢基礎年金)がある。

そもそも、退職金そのものが高い。年金も厚い。ここをどう成果主義的な制度に変え、かつ水準を企業力に応じた適正なレベルにするかが制度見直しの課題だ。